El Código de Comercio en el Libro Primero en su Título IV dedica tres Capítulos y 26 artículos a los Libros de Comercio. En dicho articulado se establece que los comerciantes deben conformar su contabilidad, libros, registros contables, inventarios y estados financieros en general a las disposiciones del Código de Comercio y a las restantes normas sobre la materia[C. de Co.,1970], determina el deber de todo comerciante de llevar contabilidad regular de sus negocios conforme a las prescripciones legales, los requisitos que debe tener la contabilidad, integra a la contabilidad todos los comprobantes de soporte de los asientos y la correspondencia relacionada, obliga a todos los comerciantes a realizar un inventario y un balance general por lo menos una vez al año, determina el asiento en los libros en forma cronológica y la obligación de elaborar comprobantes de contabilidad previamente al registro de cualquier operación, ordena el archivo organizado de los comprobantes de contabilidad, determina la forma de los libros por hojas removibles o series continuas de tarjetas con numeración, autenticación y orden, enumera las prohibiciones con relación a los libros, y sanciones por infringir las anteriores prohibiciones, obliga a la correspondencia entre libros y los comprobantes de las cuentas, fija el tiempo de conservación de los libros y papeles de comercio, regula la reserva y exhibición de los libros y papeles de comercio, y por último determina la eficacia probatoria de los libros y papeles de comercio.

El Gobierno Nacional tiene la función de expedir los reglamentos sobre principios de contabilidad generalmente aceptados, normas de auditoría generalmente aceptadas, libros, comprobantes y soportes que sirvan de fundamento a los estados financieros, los libros que deban registrarse, requisitos de registro y la entidad ante quien deban efectuarse dicha diligencia, reglas para conservación, consulta, reproducción y destrucción de los libros, comprobantes y soportes, casos en los que se deban presentar estados financieros comparativos, forma de elaboración de los mismos y períodos de comparación, pero existen algunas entidades gubernamentales del orden nacional que mantienen facultades en materia de contabilidad, pero ceñidas al marco conceptual y técnicas generales fijadas por el gobierno [L222,1995. Art. 44].

Todo hecho económico relacionado con la empresa que la contabilidad financiera deba medir, debe tener un sustento en un documento denominado soporte que puede ser interno o externo. En la generalidad de los casos el documento soporte tiene una fuente externa, pero siguiendo a los principios de contabilidad de realización y devengación, el Contador no puede esperar a que se le suministre el documento externo para producir el registro del hecho económico, sino que debe oficiosamente generar un soporte interno que respalde el registro, el cual será provisional hasta que se allegue el soporte externo. Es muy común que el Contador dilate el registro contable hasta recibir el documento externo, violando los mencionados principios y olvidando que el tiene la capacidad y obligación de generar un soporte interno que respalde la operación.

Para su validez todo soporte debe poseer la respectiva fecha de expedición y las firmas de las personas que lo elaboraron y/o autorizaron. Cada soporte debe adherirse al comprobante de contabilidad que origina el asiento o dejar constancia de el en el mismo de manera que pueda verificarse su existencia en el archivo cronológico. El soporte puede estar en idioma distinto del español, si es el de origen.

COMPROBANTE DE CONTABILIDAD

Previamente al registro del hecho económico en los libros de primera entrada o resumen, debe elaborarse un comprobante de contabilidad, el cual se debe elaborar con base en los soportes de orden interno o externo, en idioma español en forma manual o informatizada. El comprobante de contabilidad debe tener numeración consecutiva dejándose constancia de las personas que lo elaboraron y aprobaron, fecha, origen, descripción, cuantía de las operaciones, cuentas afectadas con el registro con su código y nombre correspondiente en el PUC. El comprobante de contabilidad de acuerdo al volumen de las transacciones puede resumir las operaciones de un día, varios días, una semana, varias semanas, pero el período resumido no debe sobrepasar un mes. Si la empresa tiene mucho movimiento se pueden elaborar varios comprobantes correspondientes a un día.

El comprobante de contabilidad debe permitir el asiento en los libros de primera entrada, de registro cronológico o diario y en los auxiliares para que exista debida correspondencia entre ellos de acuerdo a lo establecido en el artículo 59 del Código de Comercio y 124 del Decreto 2650 de 1993.

ESQUEMA DE UN COMPROBANTE DE CONTABILIDAD:

LIBRO DIARIO

El libro diario es el libro de primera entrada donde se anotan en forma cronológica todas las operaciones del ente económico, bien sea por partidas individuales o por resúmenes que no pueden exceder de un mes. La unidad de registro en el libro diario es el hecho económico. En el libro diario se deben anotar en forma inicial todos los hechos económicos del ente susceptibles de ser cuantificados en unidades monetarias por esto se le conoce como libro de primera entrada o de registros originales, De acuerdo a la empresa y al volumen de sus operaciones se utilizan diferentes tipos de diario.

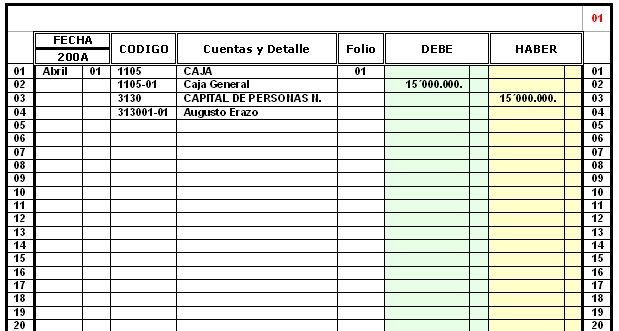

EL DIARIO GENERAL

También se conoce en algunos países como Diario Continental y su sistema de registro se remonta hasta el renacimiento en los orígenes de la partida doble. Es el más elemental y tiene el siguiente esquema:

Las partes que integran el diario general son:

r Fecha de la operación: en esta columna se registra en forma cronológica el mes y el día en que se realizó el hecho económico que se está asentando.

r Código de afectación: en esta columna se anota el código que le corresponde según el PUC a cada una de las cuentas afectadas.

r Cuenta y detalle: en esta columna se registra el nombre de cada cuenta afectada y un detalle breve pero suficientemente explicativo de la operación.

r Número del folio del mayor: esta columna registra el número de folio del libro mayor en el cual se ha hecho el pase de la operación del diario.

r Debe y Haber: estas son las columnas que recibirán los débitos y créditos de la operación.

r Número del folio del diario: es el número consecutivo que le corresponde a la hoja del diario donde se realiza el asiento.

r Número de línea: es la prenumeración consecutiva que posee el libro desde su adquisición.

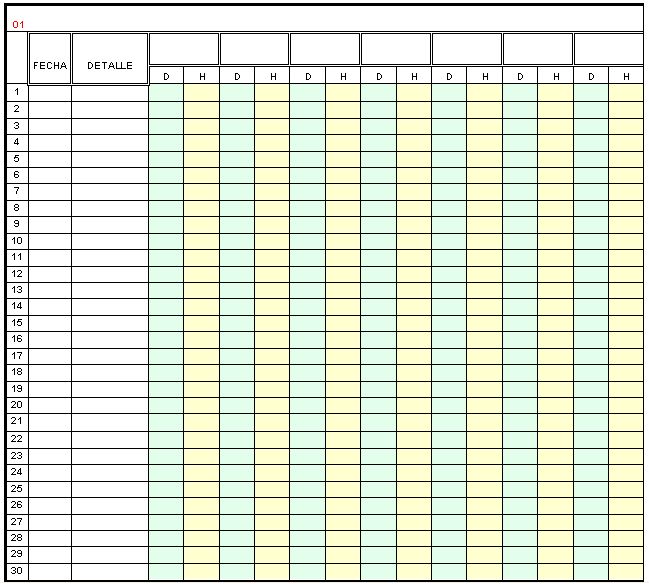

LIBRO DIARIO MULTICOLUMNAR

Este libro de invención más reciente que el Diario General permite también el registro cronológico de los hechos económicos de la empresa, cuantificables en unidades monetarias, de donde se le considera de registro de primera entrada o de registro original. El propósito es el mismo del Diario General pero la diferencia estriba en que la afectación de las cuentas se hace directamente en la cuenta mayor que se presenta en el mismo libro. El efecto es que se conoce el movimiento deudor y acreedor de cada cuenta cuando finaliza el mes, lo cual facilita el pase al libro Mayor y Balances. Los asientos no se realizan por partidas individuales en forma directa sino que se hace necesario elaborar previamente un comprobante de contabilidad como lo ordena las normas legales ya citadas, el cual generalmente es un resumen de varias operaciones de un período que no puede exceder de un mes según la misma normatividad, por lo que es práctico registrar en el diario multicolumnar los comprobantes de diario resumen y no partidas individuales resultando entonces que en un folio del diario se registraría el movimiento de un mes.

Las partes que integran el diario multicolumnar son:

r Número del folio del diario: es el número consecutivo que le corresponde a la hoja

r del diario donde se realiza el asiento.

r Fecha del comprobante: en esta columna se registra en forma cronológica el mes y el día en que se realizó el comprobante que registra los hechos económicos que se está asentando.

r Detalle del comprobante: en esta columna se registra el detalle del movimiento que se está registrando así como el número del comprobante que resume ese movimiento.

r Columnas de las cuentas de mayor afectadas: cada cuenta de mayor dispone de dos columnas Debe y Haber que recibirán los débitos y créditos del movimiento.

r Número de línea: es la prenumeración consecutiva que posee el libro desde su adquisición.

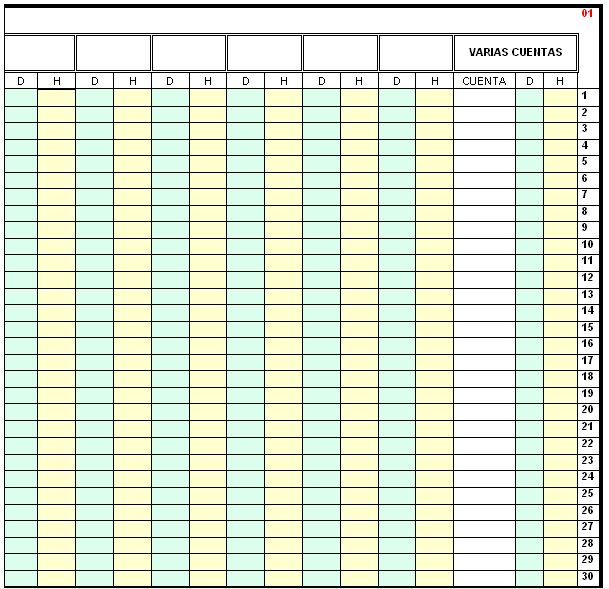

r Columna para registro del código y nombre de las cuentas de mayor que no tienen columna propia: cuando las columnas dobles son insuficientes para las cuentas de mayor afectadas se utiliza esta parte del diario denominada varias cuentas efectuándose el registro de forma idéntica al diario general.

r Columnas de Cuenta, débitos, créditos: estas columnas tienen las mismas funciones que se describieron en el diario general, describir el código y nombre de la cuenta afectada, recibir los débitos y los créditos a la cuenta según corresponda.

Los asientos en el diario multicolumnar se realizan describiendo en la columna de detalle el movimiento al cual se refiere el comprobante así como el número del mismo, a continuación se registran los valores del comprobante en las respectivas columnas debe o haber de la cuenta mayor imputada siguiendo la misma línea.

Este procedimiento se efectúa con cada comprobante hasta finalizar el mes, en esta fecha se registra el comprobante de ajustes del mes y se realiza a continuación el cierre de mes, el cual consiste en trazar una línea a lo largo de todas las columnas después del último registro para así totalizar los valores de cada columna y finalizar cada total con doble línea.

En Varias Cuentas se hace el mismo procedimiento, pero después de la doble línea se realiza un Análisis de Varias Cuentas que consiste en totalizar los valores que afectaron cada cuenta y confrontar las sumas de estos totales con las sumas de las columnas debe y haber de Varias Cuentas. Los totales de las columnas de cada cuenta mayor se denominan Sumas para Mayor y constituyen los valores que se trasladarán al libro Mayor y Balances.

ESQUEMA DEL DIARIO MULTICOLUMNAR

HOJA ANTERIOR DEL FOLIO 1:

HOJA POSTERIOR DEL FOLIO 1:

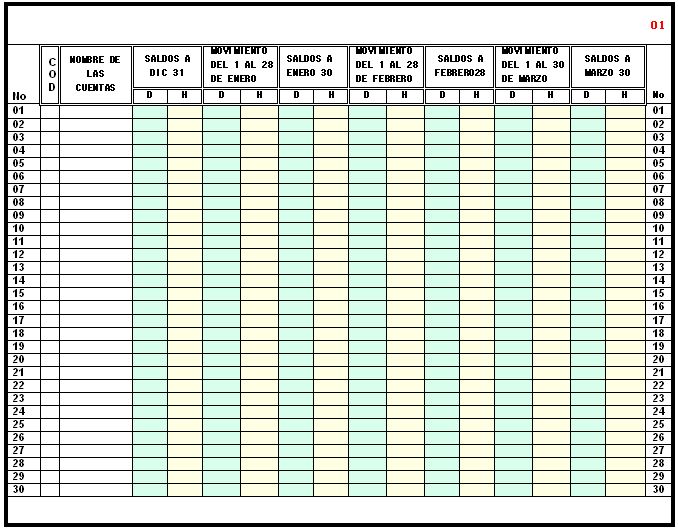

LIBRO MAYOR Y BALANCES

Es el libro resumen de las operaciones efectuadas en un mes, el cual permite elaborar los estados financieros de propósito general. La información se obtiene a nivel de cuentas mayores y produce una síntesis de los movimientos débitos y créditos que afectaron cada una de las cuentas de mayor, codificadas como ya se dijo con cuatro dígitos. El Mayor y Balances contiene todas las cuentas mayores del PUC que utiliza el ente económico. La información analítica de las cuentas se obtiene de los libros auxiliares.

Las partes que integran el Mayor y Balances son:

r Número del folio del mayor: es el número consecutivo que le corresponde a la hoja del mayor donde se realiza el resumen.

r Código y nombre de la cuenta: en estas columnas se anotan el código y nombre de la cuenta de mayor.

r Saldo del mes anterior: en estas columnas se registran los valores débitos o créditos que presentan las cuentas mayores en el mes anterior al mes que se está mayorizando.

r Movimiento del mes: se dispone de dos columnas Debe y Haber que recibirán los débitos y créditos del movimiento del mes.

Saldo del mes siguiente: en estas columnas se registran los valores débitos o créditos resultantes de sumar y restar los movimientos al saldo anterior.

El procedimiento para mayorizar es el siguiente:

r Los totales de cada cuenta obtenidos en el libro Diario Multicolumnar al finalizar el mes son trasladados a la respectiva cuenta del mayor en las columnas débitos y créditos del movimiento del mes.

r El saldo de cada cuenta mayor de naturaleza débito al finalizar el mes se obtiene sumando al saldo anterior el movimiento de la misma en la columna debe y restando del saldo el movimiento de la columna haber

r El saldo de cada cuenta mayor de naturaleza crédito al finalizar el mes se obtiene sumando al saldo anterior el movimiento de la misma en la columna haber y restando del saldo el movimiento de la columna debe.

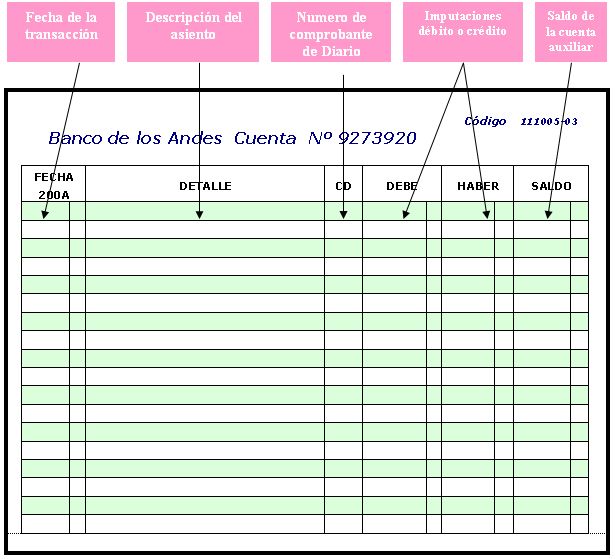

LIBROS AUXILIARES

Los libros descritos anteriormente son libros principales y obligatorios pero tienen el inconveniente de que su información es sintética o resumida pues se afectan las cuentas mayores y se omiten las cuentas auxiliares y se requiere conocer en forma detallada el movimiento de estas cuentas. Para cumplir con esta necesidad de información a nivel analítico se utilizan los libros auxiliares. Estos libros registran detalladamente la información registrada en los libros Diario Multicolumnar y Mayor y Balance. Además de presentar la información en forma detallada, estos libros tienen una función de control de los libros principales, pues debe existir una perfecta correspondencia entre unos y otros, ya que los registros provienen de una misma fuente: el comprobante de contabilidad.

El registro en los auxiliares proviene de la columna parciales del comprobante de contabilidad.

ESQUEMA DEL LIBRO AUXILIAR:

Las partes que integran el libro auxiliar son:

r Fecha de la transacción: en esta columna se anota la fecha en que ocurre la transacción.

r Detalle: en esta columna se anota una descripción breve del hecho económico, la cual es la misma del comprobante de contabilidad.

r CD: en esta columna se anota el número de comprobante de contabilidad o comprobante de diario de donde se toman los datos.

r Imputaciones débito o crédito: en estas columnas se registran los valores débito o crédito según el caso tomados de la columna de parciales del comprobante de contabilidad o de diario.

r Saldo: esta columna muestra el resultado de sumar o restar del saldo anterior según sea el caso, el valor débito o crédito imputado en las columnas anteriores.

LIBROS FISCALES

Estos libros no son libros de contabilidad sino que son registros que exigen las autoridades tributarias para control de las declaraciones rentísticas de ciertos contribuyentes.

Los libros fiscales son los siguientes:

r Libro fiscal de registro de operaciones diarias: este libro es obligatorio para los contribuyentes acogidos al régimen de contabilidad simplificada y consiste en un libro en el cual se registrarán en forma detallada o global los ingresos diarios por concepto del desarrollo del objeto social [D3020,1997. Art. 31]. Las partes de este libro son simples: una columna para la fecha, una columna para el total de las ventas diarias globales o detalladas y una columna para el saldo acumulado de ventas. Los comerciantes que se encuentren en este régimen no tienen la obligación fiscal de facturar, pero esto no los libera de que para su contabilidad deban soportar debidamente con facturas sus ventas, pues deben llevar la contabilidad como lo prescriben el Código de Comercio, decreto 2649 de 1993 y demás normas. No se puede pensar que un comerciante de este tipo no lleve contabilidad, ni que si la lleva no soporte debidamente sus operaciones. Lo único diferente es la no obligatoriedad fiscal de facturar, pero debe quedar claro que existe diferencia entre la obligatoriedad tributaria y la obligatoriedad contable, las cuales son diferentes y no pueden ser confundidas.

r Libro fiscal de registro de facturación: este es un libro obligatorio de tipo fiscal para todos los contribuyentes que utilicen en un mismo establecimiento de comercio varios talonarios de facturas o que la facturación sea generada en forma mecánica en cada transacción. En este se registran antes de ser utilizados los diferentes talonarios o cintas de registro que se usaran en futuras operaciones. Sus partes son: columna para la fecha, columna para describir el mecanismo utilizado para facturar, columna para registrar el número del talonario o cinta de registro y columna para anotar la numeración del talonario.

r Registro consolidado de facturación: este libro es de obligatoriedad fiscal para los comerciantes que posean varios establecimientos de comercio por medio de los cuales desarrollen el objeto social de la empresa. Sus partes son: columna para la fecha, columna para describir el mecanismo utilizado para facturar, columna para la numeración de talonarios, columna para anotar el número del libro fiscal de facturación y columna para anotar el nombre de cada establecimiento de comercio.

No hay comentarios:

Publicar un comentario